登录新浪财经APP 搜索【信披】查看更多考评等级

来源:燕梳师院

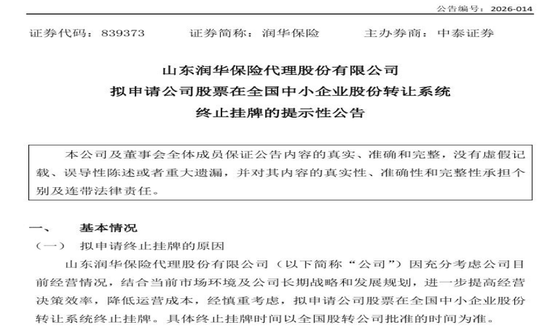

2026年7月,润华保险十年的新三板挂牌历程,画上了句号。

7月7日,这家在山东保险中介市场经营了二十多年的老牌企业,紧急召开临时股东会,火速通过了终止挂牌的议案。更早之前,7月1日公司股票就已停牌,停牌前市值仅剩1.54亿元。

而就在6月29日,山东证监局向公司董事长、总经理、财务负责人兼董秘亮出了警示函,函中显示,从2025年9月到2026年3月,公司频频向关联方拆借资金,单日最高占用余额竟高达3000万元。

同时,2025年公司的净利润只有387.41万元,同比暴跌50.7%。

从年赚5000多万的保险中介巨头,到面临摘牌、警示、业绩滑坡,润华保险究竟是如何走到这一步的?

从年赚5371万到净利润缩水九成,十年业绩的下坡路

2016年,润华保险登陆新三板,那一年,公司营业收入轻松突破1.25亿元,净利润3398.41万元,随后的两年,业绩更是节节高升,2017年营收一举达到2亿元高峰,净利润更是飙升至5371.05万元的历史巅峰。

那是润华保险的辉煌时刻,也是新三板保险中介板块的鼎盛时期。当时,30多家保险中介机构扎堆挂牌,润华保险无疑是其中最会赚钱的中介之一。

然而,2019年公司营收滑落至1.51亿元,2020年跌至1.13亿元,2021年更是骤降到2850.07万元,2022年,营收虽然短暂反弹到9224.06万元,但净利润已经大幅缩水到884.63万元,昔日的辉煌早已不再。

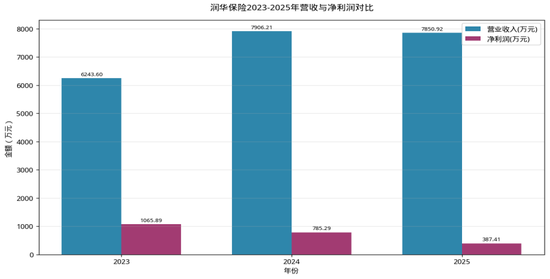

图源:自制

2023年至2025年的数据更能说明公司业绩的颓势,公司营收分别为6243.6万元、7906.21万元、7850.92万元,净利润却从1065.89万元降到785.29万元,再到2025年的387.41万元。三年时间,净利润跌去超过60%。

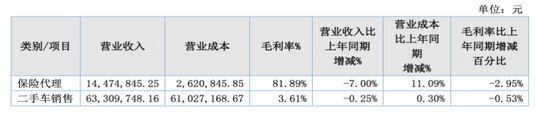

公司在年报里把原因归于两点,一是新车销量下滑拖累了保险代理业务,二是子公司山东乾友二手车经销有限公司提高进车质量导致成本增加,加价率又低,毛利率被压薄。

从润华保险的业务结构看,二手车销售2025年实现营收6330.97万元,收入占了接近80%,但毛利率只有3.61%。卖一辆二手车的毛利薄得像纸,还得承担整备、翻新、库存的全部成本。

图源:润华保险2025年年报

公司在年报中说明了济南二手车市场的萧条场景:“济西二手车市场二期展厅的商户续租率直接归零,一期广场也有四成商户纷纷撤场”。

在这10年里,润华保险的盈利能力直接脚踝斩,从年赚5371万骤跌到仅剩387万,缩水幅度超过九成。这并不是某一年度突发的业绩滑坡,而是一段漫长的下行趋势,营业收入始终波动起伏不定,利润则一路下行。

当一家公司既赚不到钱、又看不到转机的时候,挂牌本身就成了一种负担。

提高决策效率、降低运营成本,摘牌公告里的潜台词

2026年6月22日,润华保险首次公告拟申请终止挂牌。半个月后的7月7日,临时股东会全票通过,同意股数4973万股,占出席股东会有表决权股份的100%。

公司给出的理由是:充分考虑目前经营情况,结合当前市场环境及长期战略和发展规划,进一步提高经营决策效率,降低运营成本。

维持新三板挂牌需要持续承担信息披露、合规审计等费用,而新三板流动性不足、融资功能有限。对润华保险这样一家年净利润不到400万的公司来说,每年花在信息披露和合规上的钱不是小数目。

更何况,挂牌十年间公司仅完成两次融资,累计2141万元,这点钱对于一个需要资金周转的二手车经销业务来说,杯水车薪。

2015年前后保险中介集中挂牌新三板,受益于资本市场改革和行业快速扩张,但近年来新三板流动性和融资功能弱化,资本市场更关注企业盈利能力和商业模式质量,保险中介从“积极挂牌”转向“理性退出”,本质上是企业发展逻辑的变化。

润华保险还为异议股东准备了回购方案,回购价格以异议股东取得股票的单位成本与公司最近一期经审计的每股净资产孰高为基准。

摘牌之后,润华保险将彻底从公众公司变回一家私有企业。不再需要按时披露年报、不再受公众股东监督、决策流程也可以更灵活,但与此同时,也失去了公众公司的品牌背书和可能的融资通道。

这是一条不可逆的路。

3000万资金占用与887万关联交易,警示函撕开的合规口子

就在摘牌程序推进的同时,山东证监局的一纸决定书让润华保险的合规问题暴露在公众面前。

2026年6月29日,山东证监局发布行政监管措施决定书,对润华保险及董事长尹生、总经理李志强、董事会秘书兼财务总监于海萍采取出具警示函的监管措施,并记入证券期货市场诚信档案数据库。

图源:山东证监局

违规事项有两条,一是2025年9月至2026年3月期间,公司多次向关联方山东润吉汽车销售服务有限公司、润华汽车控股有限公司拆借资金,构成非经营性资金占用,单日资金占用最高余额3000万元。

二是2025年度,公司与关联方润华汽车控股有限公司等发生销售、采购等关联交易共887.46万元。上述事项均未及时履行相关审议程序及信息披露义务。

这两条违规有一个共同的关键词:关联方。拆借资金的对象是关联方,关联交易的对手也是关联方。

润华保险本身就是润华集团旗下公司,实际控制人栾涛同时控制着润华汽车控股等一众企业。在同一个实控人体系内,资金划转和交易往来看似“内部事务”,但在公众公司的治理框架下,这些都需要走程序、做披露。

问题就出在这里,润华保险没走。

证监会《非上市公众公司监督管理办法》明确规定,非经营性资金占用和关联交易必须履行审议程序和信息披露义务。润华保险在这件事上显然是“先上车、后补票”,甚至可能连补票的打算都没有,直到被监管部门查出来。

警示函这件事的时间点也值得琢磨。山东证监局6月29日作出决定,润华保险7月7日召开摘牌股东会。摘牌之后,公司不再是非上市公众公司,监管框架会发生变化。在退市之前把违规问题处理完、把相关责任人记入诚信档案,监管部门的意图不难理解。

一家公司的核心管理层被集体警示,说明这不是某个人的疏忽,而是公司治理层面的系统性问题,关联交易的内控形同虚设,信息披露的合规意识严重不足。

润华保险的离场,让新三板挂牌保险中介从巅峰时期的30多家缩减到只剩7家。

十年间,一批又一批保险中介机构挂牌又摘牌,润华保险不是第一个,也不会是最后一个。

润华保险的十年新三板故事结束了。接下来要看的是,摘牌之后的润华保险,能不能在“润华系”的体系里找到新的活法。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:秦艺

信悦网配资提示:文章来自网络,不代表本站观点。